AG真人(中国·国际)官方网站 若何主持本轮“鱼尾行情”? 投资干线有哪些? 十大券商策略来了

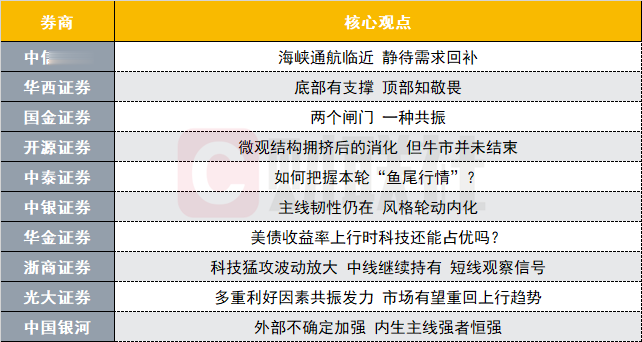

中信证券:海峡通航左近静待需求回补

好意思伊越来越左近于达成契约,市集基本已将此算作基准情形订价。达成契约后最大的变化是供需同期回补和经济行径赶紧转暖,现时一些经济方针认知偏弱,响应的是左近好意思伊契约和霍尔木兹海峡通航前的需求延后,微不雅主体都在等而非急于补库和开工,这瑕瑜时时的扰动,跟着契约达成和海峡收复通航,供需都会归位,6月以后经济行径会有认知改不雅,而宏不雅变量的变化也会使得市集策略的环境假定发生变化,格调会徐徐平衡化。大资金的减持趋于尾声,宏不雅自若下来后竖立型资金也将徐徐总结,推动一些低估值板块建筑。

竖立上,底层逻辑依然是中国上风制造业订价权的重估,最具代表性的行业是新动力、化工、有色、电力拓荒。陆续密切关注国产AI的发扬,看好国产算力、云平台。此外,冷落陆续增配一些低估值品种,要点关注券商、保障,待大资金减持铁心或有建筑契机。关于成长型周期品,AIDC链、锂电链这类周期成长品景气度仍然继续,冷落关注供需最紧俏的形势,这体当今近期的加价频率上,主要有覆铜板、玻纤、高速硅、电子特气、光纤、MLCC、铬、碳酸锂、稀土、碳纤维。关于传统周期品,冷落聚焦在果然发生系统性产能出清或者供给有都备管制的品种上,比如磷化工、MDI、氨纶、草甘膦、尿素、橡胶、制冷剂等。

华西证券:底部有赈济顶部知敬畏

5月中旬以来,A股靠近的阻力主要来自两方面:国际流动性压制,以及科技板块微不雅往还结构的继续拥堵。非科技板块虽屡次尝试连续资金,但受制于内需偏弱的基本面本质,永久未能成为资金协力的主张。华西证券以为,现时调遣属于强结构行情中的阶段性蓄势,重复监管层继续股东防风险、强监管各项责任,有助于消化过暖和绪,为后续健康可继续的上行夯实基础。从微不雅流动性、全球产业趋势和战术稳预期三个维度注视,市集底部区间具备坚实赈济。

行业竖立上,冷落关注:1)高景气科技成长赛谈:算力硬件、新动力、机器东谈主、AI欺骗等;2)加价与动力自主可控有关的:化工、建筑材料等。

国金证券:两个闸门一种共振

现时,一侧是海峡的继续关闭冲击了全球脆弱行业,当今正通过货币战术和政事要素(好意思国的K型分化下活命成本压力),向最有韧性的部门施加影响;另外一侧,是最具景气的产业正在将景气度向传统行业扩散。若是当霍尔木兹海峡重新通航,景气扩散与经济建筑将是全球顺周期金钱与什物质产的最强共振,新一轮HALO往还或在到来;若是海峡继续关闭最终导致货币战术变化,则是全球风险金钱反弹的已矣。6月,职权市集将在迎来谜底。

国金证券以乐不雅念念维作如下推选:第一,关注宏不雅建筑与AI东谈主工智能投资往传统经济部门的扩散和价钱传导两条干线:工业金属(铜、铝、锂),化工(AI上游材料、真金不怕火葬等),动力补库与其他大量品安全库存构建周期的受益品种(油运、干散货)。第二,动力价钱核心上移(油、煤炭,锂电、表象);第三,产能周期见底,J9九游会app2026世界杯中国官方下载跟着后续全球工业需求回暖将迎来高弹性的商用车、电网拓荒、纺织制造、电子化学品等。

开源证券:微不雅结构拥堵后的消化但牛市并未铁心

近期市集纠合调遣,核心担忧来自微不雅结构拥堵。复盘历史上几轮典型高拥堵阶段,微不雅结构恶化频频对应市集短期波动加大,但并毋庸然对应牛市铁心。开源证券以为,更梗概率不是“科技落潮”,而是科技里面切换,以及成长格调向更多“二次点燃”金钱扩散。现时微不雅结构接近敏锐区,本色上是牛市干预第三阶段的催化剂。牛一买建筑,牛二买重估,牛三买点燃。干预牛三阶段后,市集不再无别离奖励弹性金钱,而是运转筛选简直具备盈利好意思满和景气加速率的主张。“二次点燃”金钱的核心是G与ΔG兼备:既有较高景气水平,也有景气陆续改善的斜率。换言之,市集正在从“买建筑”,徐徐转向“买增长、买增长变化率”。

竖立上,牛三阶段应以G+ΔG算作主攻主张,同期用周期弹性、奢靡预期差和红利+ΔG构建更平衡的组合。(1)AI科技仍是干线。要点关注:算力,包括GPU、先进封装、半导体拓荒、存储、算力二线;电力成本,包括电力拓荒;平台欺骗,包括大模子、互联网平台。(2)顺周期关注加价驱动的盈利建筑。要点关注:有色金属,尤其是动力金属、铜;以及化工石化、建材。(3)奢靡关注预期差。现时奢靡已有初步改善,但强右侧契机尚未全面到来,要点关注:纺服、高端买卖物业、餐饮、旅游。(4)底仓关注一季报后议论ΔG的高股息。要点关注:城商行、医药、纺织衣饰、环球职业、传媒。

中泰证券:若何主持本轮“鱼尾行情”?

现时市集或接近2025年“9.3雠校行情”后至10月中旬的行情阶段。参照该阶段特征,AG真人2026世界杯中国官网上证指数在6月中旬前仍有望冲击前高以致创出新高,但其间轮动加速、赢利效应认知松开,属于典型的"鱼尾行情"。

冷落关注:一是科技板块中与IPO巨头产业链关联度较高的存储、机器东谈主主张,受益于6月IPO密集期的催化;二是新动力/电板/电力拓荒,其核心逻辑在于一季度因算力缺电有关投资以企业端为主、尚未放量而低于预期,但伊朗场所激发的全球动力安全张惶将加速列国绿电投资,重复中报季景气度有望显赫回升。三是有色,受益于好意思元信用弱化下的全球金钱重订价。

中银证券:干线韧性仍在格调轮动内化

近期AI叙事仍在演进,市集在不竭吸纳增量信息,科技成长仍是市集最具辨识度的干线,干线未断但里面轮动或意味着行情接下来更锤真金不怕火景气考证、产业催化和细分主张的增量叙事。物理AI、端侧AI等AI欺骗硬件范围或成AI基建新焦点。

站在竖立角度看,AI里面扩散并不料味着原有干线铁心,而更像是一次结构升级。云侧算力决定了AI产业高度,端侧AI决定了AI产业广度,物理AI则决定了AI从“会念念考”走向“会行径”的界限。现时市集对算力干线仍有竖立需求,但局部往还层面还是运转寻找更具性价比、催化更簇新、拥堵度更低的新主张。后续若端侧AI陆续出现产等第考证、若机器东谈主和具身智能陆续获取战术或产业催化,那么这两条支线很可能成为下一阶段科技格调轮动的要点连续主张。

华金证券:好意思债收益率上行时科技还能占优吗?

A股短期可能延续漂泊偏强的趋势。(1)短期经济和盈利可能陆续处于回升趋势中。(2)短期流动性仍可能保管宽松。一是短期宏不雅流动性仍可能保管宽松:率先,好意思国通胀上行预期短期可能有所缓解,国际流动性预期短期难进一步收紧;其次,国内宏不雅流动性仍可能保管宽松。二是短期股市资金可能保管一定的流入水平。(3)短期风险偏好可能旯旮回升。一是短期外部风险可能旯旮放肆:率先,中好意思及中国和周边国度等干系出现恶化的风险短期可能较小;其次,好意思伊场所短期可能旯旮放肆。二是短期国内战术依然可能偏积极。

行业竖立方面,短期陆续逢低竖立科技成长和部分周期等行业。(1)现时成长行业中的医药、传媒、汽车等厚谊较低。(2)短期冷落陆续逢低竖立:一是战术和产业趋势进取的电子(半导体、AI硬件)、通讯(AI硬件)、电新(AI电力、锂电)、军工(买卖航天)、传媒(AI欺骗、游戏)、计较机(AI欺骗)、有色金属、化工、改进药、机器东谈主等行业;二是券商、奢靡等基本面可能改善和补涨的行业。

浙商证券:科技猛攻波动放大中线陆续持有短线不雅察信号

本周科技板块里面轮动加速,但市集波动随之放大,科创50指数再改进高。从短期来看,4月底以来的一轮科技主升浪还是干预深水区,有关行业板块的赢利效应和双向波动幅度同期增大,然而暂时莫得出现“拐头信号”。浙商证券以为,本轮双创高潮趋势仍未铁心,但后续需要密切属意短期高潮趋势线、20日线和5周线等“不雅察信号”。而拉长周期用“同位对比”的方式来不雅察市集,龙头之一的创业板指面前时期位置访佛于2021年1至2月阁下,中耐久趋势依旧细密,现时仍处于“中线走势安全”的花式当中。此外,上证指数近期跌破20日均线,明示着还是干预构建“黄金右脚”的进程,后市或在双创的影响下漂泊筑底。

竖立方面,基于“双创趋势仍未铁心,短线看信号、中线暂无忧”的判断,咱们冷落:择时方面,现时中线仓不错陆续持有,新仓宜恭候大盘调遣、酿成“黄金右脚”时再行增配;行业方面,双创有关可陆续持有但不宜过分追高,短线属意高潮趋势线、20日线和5周线得失,以此算作操作依据。

光大证券:多厚利好要素共振发力市集有望重回上行趋势

中耐久来看,多厚利好要素共振发力,市集有望走出漂泊花式,重回上行趋势。一方面,天然中东地缘垂危场所仍在继续,有关不笃定性尚未完全湮灭,但经过前期的调遣,市集对中东场所的旯旮变化已徐徐钝化,避险厚谊带来的短期扰动继续旯旮弱化;另一方面,上市公司功绩徐徐改善,在外部风险要素影响徐徐钝化之后,国内上市公司基本面的笃定性,或将成为下一个阶段赈济市集徐徐上行的核心力量。

开云中国2026世界杯app下载瞻望5月市集格调或主要偏向成长。成长格调下,五维行业比拟框架打分靠前的行业分裂为国防军工、计较机、电子、有色金属、机械拓荒、电力拓荒,这些行业在5月份巧合值得要点关注。

中国星河:外部不笃定加强内生干线强人恒强

好意思联储货币战术预期偏紧、地缘风险扰动继续,共同组成市集的外部管制。本周剧烈波动并非趋势转向信号,更多属于行情半途的资金博弈与厚谊开释。外部宏不雅扰动、板块加速轮动与短期收获好意思满共同放大了行情波动,但科技干线依然延续强势,市集增量资金充裕的基础未发生根人性变化,后续可陆续围绕干线挖掘结构性投资契机。

竖立契机方面,“干线遵循+扩漫衍局+扎眼打底”。关注一:强人恒强,遵循科技景气干线,TMT与中游制造是建筑的主攻主张AG真人(中国·国际)官方网站,跟着高位题材不合加大,板块里面切换节律加速,要点聚焦通讯拓荒、算力、存储、半导体、计较机拓荒、电力拓荒、储能等。关注二:建筑动能向资源品和部分奢靡办事扩散,包括受益于PPI回升与加价逻辑的基础化工、有色金属、建筑材料、钢铁等,同期奢靡细分范围受益于景气建筑与战术赈济。关注三:地缘突破反复博弈中的动力及替代性需求主题、扎眼性板块,关注煤炭、新动力、金融、公用职业等。